支撑7月底以来此轮的积极因素,正在发生变化。

经过短暂的新股“空窗期”之后,这周,股市迎来密集的新股申购时段,8月28日、29日(周四、周五)两天将发行8只新股,此时,又恰逢银行资金面最紧张的月底窗口期,A股市场不可避免承受着脉冲式干扰。

此外,《华夏时报》记者了解到,虽然新兴市场投资基金研究公司数据显示流入中国内地和香港股市的海外资金仍维持上行,但QFII、RQFII入市高峰期已过,流动性因素对行情的推动作用正在趋弱。不少机构人士均透露,7月金融数据和经济数据遭遇滑坡后,8月份的先导指标汇丰中国PMI预览值再次显著低于预期,将做多逻辑建立在经济复苏基础上的投资者信心,已经开始动摇。

成也资金 败也资金

7月以来连续的“红周一”并未在8月25日再现,“两桶油”魔咒却重回并困扰A股。

8月25日、26日,中石油、中石化均有异动,但它们的拉升,往往意味着行情即将步入调整期。8月25日,A股宽幅震荡,金融、煤炭等权重板块跌幅居前。此后的26日,各大指数均震荡回落,急涨式反弹戛然而止。

个股方面,市场上跌幅超5%的股票明显增加,跌停开始出现。乐视网复牌大跌带动创业板走弱,中体产业、宜华地产、华菱星马、轻纺城、珠江啤酒等都触及跌停,甚至连续跌停。

在德邦基金看来,煤炭、地产部分蓝筹权重板块基本面并未得到好转,之前的上涨更大程度上像是流动性推动的估值修复行情,随着近段时间增量资金入场节奏放缓,短线震荡调整或难以避免。

不过,南方基金首席策略师杨德龙指出,调整还远未到破坏上行趋势的地步,只要市场对改革和增量资金入场的预期没变,发生系统性风险的概率就很小。

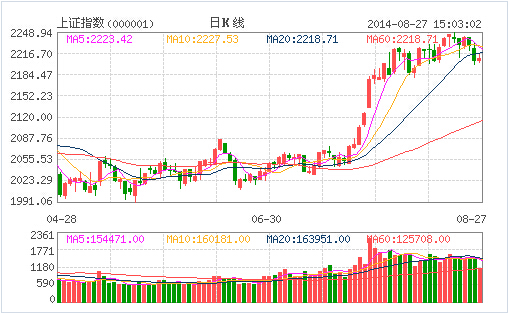

从市场数据看,周一至周三成交量始终无法放大,沪市日成交量在1340亿元附近,较上周的1400亿元以上水平有所下降,表明场外资金入场并不强烈。而记者采访的多位机构人士,均将目前A股最大的焦点锁定在资金层面。

沪深两个交易所公告显示,8家新股申购日期定在8月28日,另两家在8月29日。国泰君安预计这10家公司申购冻结资金将达9898亿元。

8月27日,节能风电和华懋科技两家公司公告推迟发行,8月28日、29日申购的新股减少至8只,冻结资金会有所减少但仍高达8664亿元,这一数据低于今年第一轮(6 月18-24 日)IPO 密集发行的冲击,当时9 只新股冻结资金达到9222 亿元,高于第二轮(7月23-30日)10 只新股冻结资金的8187 亿元。

而在资金供给方面,8月信贷投放延续7月低迷,四大行前17日贷款仅新增560亿元。基金业协会最新出炉的7月份行业数据也显示,股票型基金和混合型基金的规模双降,环比降幅分别为0.81%和1.61%。

此外,本轮行情最初源头——基于沪港通预期的QFII、RQFII等境外资金的入市高峰期已过。广证恒生首席策略分析师袁季的研究显示,QFII主力席位自8月14日连续5 天无成交记录;在8 月已过半的时间内,QFII 主力席位共计成交3.47 亿元,远低于7 月的29 亿元。

Wind资讯数据显示,境外资金流入RQFII-ETF的趋势仍在继续,但速度减缓。截至26日,8月以来通过RQFII-ETF进入A股的资金量为61.71亿元,而7月高达126.59亿元。

博时基金宏观策略部总经理魏凤春向记者表示,沪港通催化下,海外资金过去两个月来流入A股。当前,沪港通热情仍维持在较高水平,但与沪深300和创业板比值高度吻合的离岸人民币金融债收益率开始回落,印证了外资流入速度的放缓。